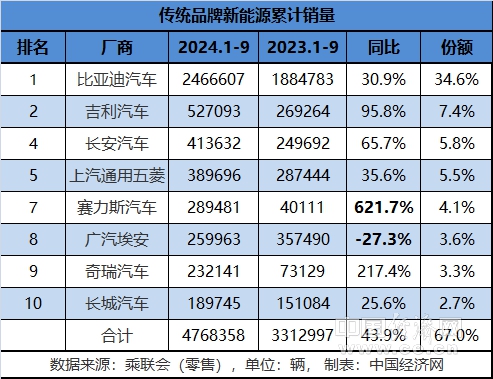

伴随国内乘用车市场进入“金九”传统销售旺季,传统新能源9月合计销量也一举突破70万辆,刷新单月销售纪录。前9月,传统新能源合计销量达到476.8万辆;其中,比亚迪、吉利、长安继续稳居前三甲。

整体来看,随着传统新能源体量的不断扩大,各家品牌都在积极布局被认为是汽车产业“下半场”争夺的新高地——智能化,奇瑞更是再度发布“不客气”宣言。未来,传统新能源又将呈现出怎样的新竞争格局,让我们拭目以待。

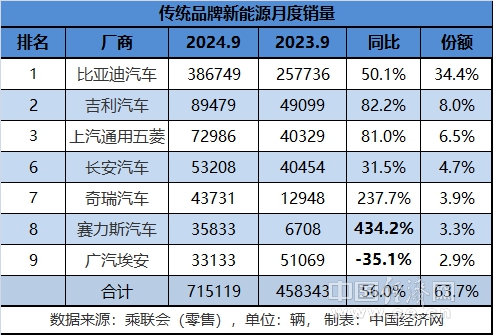

伴随国内乘用车市场进入“金九”传统销售旺季,新能源乘用车零售渗透率已连续三个月突破50%,9月更是达到53.3%,较去年同期增长16.8个百分点。在此背景下,传统品牌在新能源车市9月合计销量也是一举突破70万辆,达到71.5万辆,刷新单月销售纪录。

在乘联分会发布的新能源厂商零售销量TOP10排行榜中,传统品牌9月座次与上月保持一致,近两个月来的“动荡”似乎告一段落。前9月,传统新能源座次同样没有变化,合计销量达到476.8万辆,同比增长43.9%,市场份额继续稳定在67%。

从企业层面来看,比亚迪的领先优势依然巨大,前9月累计销量超过246.6万辆,占据超三成市场份额;其中9月销量38.7万辆,同比增长50.1%。而据比亚迪官方发布的批发销量,其9月销量首次超过40万辆,达到417603辆,刷新中国汽车市场单一品牌单月销量纪录;推动其前9月累计销量达到274.8万辆,已完成全年362万辆销量目标的76%。

今年正值比亚迪成立三十周年,傲人的成绩无疑是其“三十而立”的最好见证。今年,比亚迪相继迎来了第七百万辆、八百万辆和九百万辆的新能源车下线,用中国速度不断创造新的世界纪录。

与此同时,吉利、长安也持续稳固其传统新能源亚军、季军之位,前9月累计销量分别超过52万辆和41万辆。今年以来,吉利汽车新能源转型和智能化均取得突破性进展,推动其上半年营收首破千亿,盈利进一步提升,为此吉利也将集团整体销量目标由190万辆提升至了200万辆。

长安方面近来动作不断,在10月21日的第四届长安汽车科技生态大会上,一口气发布了长安SDA天枢架构、长安天枢大模型、长安智驾、长安天域OS、长安天域智慧座舱、长安天衡智能底盘、长安天驭智能增程7大智能化技术。长安自主品牌冲击高端市场的首款产品——长安启源E07也正式上市。

同时,全域5G数智AI柔性制造的长安汽车数智工厂正式揭牌,该工厂设计年产能28万辆,今年将迎来包括启源E07在内的三款新能源汽车上市上量。正如长安汽车董事长朱华荣所说,车市开始逐步进入淘汰赛,长安汽车始终坚持市场化导向,“既要新能源发展的量,同时还要新能源的质”。

三甲之外,各传统新能源品牌也都有着不俗表现。上汽通用五菱延续着近几个月来的回暖趋势,9月同比增长81%至72986辆,前9月累计销量接近40万辆。赛力斯、广汽埃安、奇瑞今年以来的累计销量也都超过23万辆。

其中,奇瑞新能源在销量增速上依然引人瞩目。“今年,奇瑞汽车新能源开足马力,单月销量一路迈过4万辆、5万辆台阶,9月已经接近6万辆(批发),排名进入行业前四。10月还要跨过8万辆大关,12月要超过10万辆,确保第三,力争第二。”在10月18日举行的“2024奇瑞全球创新大会”上,奇瑞控股集团有限公司董事长尹同跃表示,“在新能源方面,奇瑞终于把‘起了大早,赶了晚集’变为‘起了大早,赶上大集’。”

随着奇瑞兑现了去年的新能源“不客气”宣言,其又将“不客气”的对象指向了智能化。“明年,奇瑞的智能化也要不客气了!必须进入行业头部!”尹同跃说道。

值得注意的是,今年也是长城智能化发展的关键年,这一点从长城汽车董事长魏建军多次直播亲测自家产品的自动驾驶已可见一斑。整体来看,伴随传统新能源体量的不断扩大,各家品牌都在积极布局被认为是汽车产业“下半场”争夺的新高地——智能化。未来,随着争夺的深入,传统新能源又将呈现出怎样的新竞争格局,让我们拭目以待。

相比之下,合资品牌在新能源领域仍待发力。乘联分会数据显示,9月主流自主品牌新能源车零售份额73%,同比增长1个百分点;合资品牌新能源车份额3.4%,同比下降2.3个百分点。其中,南北大众继续保持领先,上汽大众与一汽大众9月合计新能源车批发19530辆,占据主流合资纯电动市场半壁江山。(中国经济网记者 郭涛)

相关阅读:

但与此同时,国资创投机构顶着的“保值增值”考核红线,就好比悬在基金管理人头顶上的“达摩克利斯之剑”,使得国有资本培育发展新质生产力的作用得不到充分发挥。

截至2024年6月末,四川天府银行贷款余额1468.41亿元,其中正常类贷款余额1365.80亿元,关注类贷款余额64.52亿元,不良贷款余额38.09亿元,不良率2.59%,实际计提贷款损失准备余额65.95亿元,贷款拨备覆盖率173.15%。

涛涛不绝:比亚迪冲击月销40万高杠杆投资,上汽通用五菱一改低迷?